医療保険など生命保険や損害保険。どのようなものに入っているか、みなさんはご自身やご家族の付保状況をきちんと把握されていますか。そのなかには、入る必要がない無駄な保険も含まれているかもしれません。今週号の「週刊ポスト」(2013年1月1.11日号)には、「誰も言えなかった生保&損保のタブー」というタイトルの記事があります。いったい何が「タブー」なのか。

これまでこうした雑誌の保険特集は、保険コンサルのふりをして、実は

生命保険会社から広告料をもらって、「入ったほうがいいお勧め商品」の紹介記事が掲載されていました。誘導記事。いわゆるステマですね。

しかし、今回の記事は、「保険なんかやたら入るもんじゃないんだよ」という否定的な内容なのです。

保険の世界というのは、実はいろいろと窮屈で、現役で保険募集(営業)をする人が、各社の保険を比較・論評してはいけないことになっています。

資産管理のコンサルを行っているファイナンシャルプランナーは、大きく分けると証券会社出身と保険会社出身がいますが、本来なら保険に詳しいはずの保険会社出身の人が、書籍執筆や雑誌への寄稿で商品比較や批判を行わないのは、彼らは自分が取扱者となって保険の募集も行っているからです。

それだけに、こういう企画は「誰も言えなかったタブー」というわけです。要旨をご紹介します。

・テレビCMの多い保険は加入者にとって得ではない……生保がCMまで打って売りたがるのは、会社側にメリットが大きい、利益率が高い保険だからだろう。そして、そうした大量のテレビCMの超高額な宣伝費も付加保険料として保険料に上乗せされている。(要するに契約者にとっては割高になる)

・生保の主力商品は「定期特約つき終身保険」から「医療、がん保険」にシフトしている……少子高齢化によって子供がいる家庭が減ったり、単身者が増えたりしたことで、昔ほど遺族にお金を残す必要がなくなり、死亡保障の商品の契約が減少した。そこで生保は、新たな金脈として“生きている間のリスク”を強制するようになった。(保険会社の都合で、死亡保障などの大型保障商品ではなく、貯金でまかなえる医療保険に重点的に「入らされている」)

・大手生命保険社員は自社の保険には加入しない……元受保険会社が儲かる仕組みになっている保険商品の実態がわかっているから入らない。他の業界では、たとえばトヨタ社員はトヨタ車に乗り、ソニー社員はソニー製のテレビを買うのが普通だが、こと保険業界となるとそういった常識は通用しない。

・貯金200万円たまったら医療保険は不要……保険というのは不安に応じて入っていたらキリがない。自己資金が足りない期間に仕方なく入るものと割り切るべき

記事では、現役の保険募集人の談話などを交え、具体的に入る必要のない保険や、プロならではの保険加入方法、なども紹介されています。興味のある方は手にとってごらんください。

スポンサードリンク↓

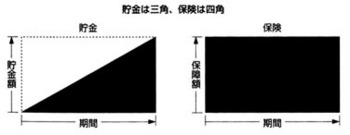

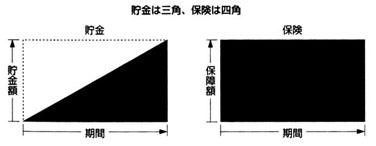

私も、以前保険に関する仕事をしていたのですが、まずセールストークとして会社の研修で叩き込まれるのは、「貯金は三角、保険は四角」というフレーズです。

図で見るとわかりやすいと思います。

縦軸が(保険)金額、横軸が時間軸です。貯蓄はお金を少しずつ積み立てていくので、時間の経過とともに受け取れる合計金額が増えていきます。10万円ためたら10万円使える。20万円ためたら20万円使える。100万円ためたら100万円使える。それは図に示すと三角形に見えます。

一方、保険はある保障額で契約するわけですから、加入したときから特定の保障額が約束されます。100万円の契約をしたら、100万円払っていなくても100万円相当の価値が発生する。つまり受け取れる額が四角形になります。ゆえに、「貯金は三角、保険は四角」といわれるわけです。

これは、貯金するなら保険の方がいいよ、というときに使う基本的なセールストークです。

しかし、保険会社自らが、昨今はそれに矛盾する戦略をとっているのです。

「四角」のありがたみを感じるのは死亡保障です。つまり、支払う金額と、もしもの場合の保険金額の差額が大きい場合です。

死亡保障なら、月1万円ぐらいの契約で、亡くなれば2000万円ぐらいの保障を買えるのですから。

ところが、昨今生命保険会社が募集に熱中しているのは、「四角」とは言いがたい医療保険です。

医療保険は、月数千円出して、1日1万円ぐらいの保障になります。

通常、保険に加入できる人が、もしものことで怪我や病気で入院しても、人生のほんの一こまに過ぎませんから、まあ普通はモトはとれません。

つまり、「三角」の貯金にすら及ばない保障なのです。

そう、1日あたり1万円以上の入院保障がある医療保険は、ほぼモトはとれない無駄な加入だと思います。そんなお金があったら貯金すべきです。

病気やケガで長期入院、なんてなった場合のことを思うと不安でしょうが、病院によっては差額ベッド代すらもとらないところもありますし、高額医療費還付や現物給付制度などがありますから、皆保険制度の日本では、医療費自体に払いきれないほどのまとまったお金がかかるということはほとんどないと思います。

中には、高度先進医療やCCUなどの治療に例外もありますが、それらに該当するケースはまれですし、こういっては何ですが、そこまで来ると、残念ながら入院保障ではなく、最終的には死亡や後遺障害といった大きな保障につながるケースであることが多いので、いずれにしても入院保障に重きを置く医療保険の有効性は疑問符が付きます。

若いうちなら、月に1回飲みに行くのを浮かせば掛け捨てのがん保険ぐらい入れるので、まあそれで安心というなら入ることは否定しません。が、すでに入っている保険で手当てできているかもしれませんし、加入する保険は極力シンプルにしたほうがいいと思います。

ちなみに私ですが、死亡保障や年金などは20年以上前の高利回り時代に入っており、今の保険に入るメリットは全くないので検討したこともありません。医療保障は共済と損保(家族傷害)に入っています。もし、これから入るのなら確定拠出型年金などは面白そうですけどね。

同誌では、生命保険だけでなく、損害保険(自動車保険や火災保険)についても、“節約できる無駄なもの”を教えてくれています。

2012-12-22 02:59

nice!(214)

コメント(20)

トラックバック(0)

共通テーマ:学問

![週刊ポスト 2013年 1/4・11合併号 [雑誌]](https://images-fe.ssl-images-amazon.com/images/I/61HNFxZo75L._SL160_.jpg "週刊ポスト 2013年 1/4・11合併号 [雑誌]")

共済オンリーでーす。

昨日のことはあまり気にしなくていいんじゃない。

ソネブロもいろんな人がいるし。

by utamaroco (2012-12-22 05:49)

保険って良くわからなくて、

いわれるがまま入る人もいるかも、

自分にあったのがいいですよね。

父が脳梗塞で入院したときはほぼ全部出て、

助かりました〜

by pandan (2012-12-22 06:00)

おはようございます。

ご訪問ありがとうございます。

これからもよろしくお願いします^^。

by 海を渡る (2012-12-22 08:00)

お金持ちなんですね、否定する方ってきっと。

ではまた、ありがとうございました。

by PopLife (2012-12-22 09:04)

自転車保険って必要そうですかね?

今は、自転車が車道・歩道どっちも走行できる状態です。

道路幅が昔のままで、左側通行などル-ルも徹底されていない中では、危険要因が増えるだけの様な気がします。

自転車の人は、どこを走行しようか混乱している人も多いのでは、ないでしょうか!

自転車に車道を走行させるのは、道路をきちっと整備(安全性の向上)させてからでも良かったんじゃないでしょうかね~

今じゃ~、自転車も損害賠償請求される事故が増えていますし、気軽に乗れるはずの自転車は、もう昔の話ですね!

by ちゃめこ (2012-12-22 09:12)

ありがとうございます。大変参考になりました。

by beny (2012-12-22 09:15)

こんにちは^^

わざわざお手紙をありがとうございます♪

全然気にしていないし、いっぷくさんも気になさることありませんよ。

by mimimomo (2012-12-22 10:08)

保険、、。

毎年解約しようかどうしようか?悩みます。

金額が馬鹿にならないし、心配しても切りが無いし。。。

by なんだかなぁ〜。横 濱男です。 (2012-12-22 10:30)

保険・銀行・医療・行政などが提供する

サービス情報・商品もピンキリですよね。

なんでも有利・有益と思わないで自分の頭で

しっかり考えないと自分や家族を守れないかと。

組織は所詮人間の集まりですから、

過信してはいけないと思う次第であります。

by 昆野誠吾 (2012-12-22 11:18)

この間共済に入りました

by chima (2012-12-22 14:54)

バブル全盛期、地上げ屋など実業でなく虚業で儲ける連中の原資は保険会社などからの我々庶民が我々の生活のために預けたお金でした。当時から保険会社、信用できるものではない、そういう思いがありましたが、未払問題など、いくらでもおかしなものは出てくると思ってます。保険も今時こんな少額の保証は意味がないと、掛金の大きなものに強引に切り替えられたもの、いまだに払ってますが、多忙で検討できないときにしつこく強引にやられました。どうしても保証、つまり家族に迷惑をかけられないという思いなど、弱みに付け込まれますね。

by うーさん (2012-12-22 15:51)

我が家は火災保険に入ってるだけです。

by 旅爺さん (2012-12-22 15:56)

若い頃は言われるままにむやみやたらに入ってましたが、現在はすべて解約して共済だけにしました。

終身保険だと、10年後とかに更新する時かなりの値上がりになってこの不況下では払っていくのが大変ですよね^^;

by ゆりあ (2012-12-22 16:50)

ご訪問&コメントありがとうございます^^

そう言われてみればそうかも....(^^;)

by alba0101 (2012-12-22 17:03)

なるほどですね。

私も結婚を期に保険を見直そうと思っていたのですが

しっかりチェックしないと駄目ですね。

by CROSTON (2012-12-22 18:21)

保険って、難しく出来てますよね(--;)よく分からないので、話を聞くとマスマス分らなくなります(^^;)ゞ取り合えず、入ってます!位ののモンです(^^;)ゞ

by さうざんバー (2012-12-22 20:53)

共済のみで不安に思っていたけど、

そうでもないのですねー。

貯めよう、貯めよう。

by φ(・ω・)かきかき (2012-12-22 22:42)

結婚したり子どもが生まれたりすると

必要な保障とか使えるお金が限られてくるから

それまではとりあえず共済でいいかなあと思っています。

by reicoo (2012-12-23 01:20)

励ましのコメント、ありがとうございました。

我が家は医療保険(けが)に重きを置いて来ています。

子どもが小さいうちは怪我が絶えないので怪我通院保障のあるタイプ&遊んでいて人様の物を壊した時ように賠償保障も付いた保険に入ってます。

私も怪我や病気入院すると、家族が外食したり既製品の食事になり食費がかさむので、入院保障だけでは無くて怪我通院保障も有る物に入っています^^v

そして歳を取ってきたのに子どもはまだ成人までかなりあるので、最近夫婦でガン保険に入りました(^_^;)

by カリメロ (2012-12-23 02:17)

おはようございます。まいど訪問おおきにです。

生保のシステム開発を十数年やってきた経験上、医療保険はその兆候が見られて医者に行く前に入るのが得策でしょう。

生保会社の利益は2つの要素からなります。それは1.死差益(払い込んだ保険料と払う保険金との差額)と2.運用益(保険料を元に株、公社債、国債etcで運用利益を上げる)で成り立っています。バブル崩壊後運用益が期待できず、今の保険会社はいかに死差益をでる商品を開発するかが鍵になっています。プランナーなどに任せず、いかに自分の必要な保険を見直すかは勉強次第になるでしょう。

by オカジュン765 (2012-12-24 07:58)